Cuando pensamos en publicidad televisiva, la imaginación suele ir directamente a los anuncios en los telenoticieros, en el prime time o incluso en los grandes partidos de futbol. Este tipo de anuncio puede representar gran parte de la inversión de los anunciantes y las métricas utilizadas suelen ser el TRP (Target Rating Point), utilizado para medir la audiencia televisiva y que se deriva del GRP.

Para aquellos que no conocen esta métrica, el GRP significa Gross Rating Points, o gross audience. Básicamente, representa la suma de las audiencias de todas las inserciones en una programación de TV, para medir la intensidad de comunicación de un anunciante.

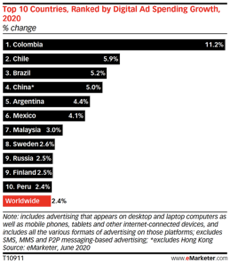

Sin embargo, el universo de los medios sigue en constante evolución, especialmente el digital, que continúa ganando más representatividad en la comunicación para los anunciantes. Algunos estudios de mercado apuntan que el total de usuarios conectados a la internet en LATAM ya está por encima de 60%. Un estudio de eMarketer, hecho este 2020, presenta el potencial de crecimiento del mercado de publicidad digital, donde 3 países de la región son los primeros del ranking de los clasificados con más rápido crecimiento en inversión y consumo digital, y de los seis primeros, 5 son de LATAM.

“Latin America’s digital advertising market has proven to be an exception to its bleak economic outlook. The region will be home to the world’s three fastest-growing digital ad markets this year: Colombia (11.2%), Chile (5.9%) and Brazil (5.2%)”.

Con esto podemos concluir que el digital es realmente un gran canal de comunicación, donde se puede alcanzar a audiencias de todo tipo de perfiles. Como ya he mencionado, este universo sigue en constante evolución, especialmente después del inicio de la compra programática que posibilitó nuevas segmentaciones, métricas, más asertividad e incluso, mucho más control acerca del Brand Safety.

Y una gran novedad en estos últimos años fue la llegada de las TVs conectadas y la posibilidad de tener publicidad en este entorno de forma programática. Los anunciantes ya pueden acceder este inventario de forma 100% programática y no necesitan de ninguna configuración especial para hacerlo, simplemente encontrar un proveedor que tenga este tipo de inventario y programar sus campañas.

Hoy el mercado de LATAM tiene un potencial gigante de alcance, contando con más de 36 millones de dispositivos activos y una audiencia de más de 72 millones de personas**.

Además, diversos institutos consideran esta audiencia como extendida, pues suele ser un dispositivo familiar, que puede impactar un promedio de 2.7 personas a la vez. **

El perfil y comportamiento de estos usuarios también son distintos a la web y a mobile. Allí, podemos encontrar personas que están en un momento de tranquilidad, con tiempo para consumir el contenido deseado (sea de pago o gratis) y suelen ser personas que ya no están consumiendo contenido en la TV abierta, o lo consumen menos (light users).

Con pantallas grandes, la atención y retención del usuario también son mucho más altas. Otra ventaja adicional son los espacios reservados para la publicidad en las smarts tvs, que son únicos. El anunciante tiene el 100% de share of page, pues no comparte la impresión con otros players. Eso le garantiza más atención y evita la saturación publicitaria. Y es realmente publicidad.

Este año de 2020, con la pandemia del Covid-19, el consumo en las connected tvs ha crecido de forma exponencial. En muchos mercados el crecimiento está por encima del 40% en la oferta y consumo de contenidos gratuitos en OTTs (over the top o free apps).

Además, este dispositivo empieza a cruzar el mundo off-line con el online: antes era utilizado solamente en campañas offline, ahora tiene espacio y métricas del universo digital, como impresiones, vistas, interacciones con banners, frecuencia e, incluso, auditoria para IVT (invalid traffic) y fraude.

Con la subida en el número de usuarios activos y consumo también sube la demanda por posibilidades. Grandes marcas como LG, Philips y otras están acelerando sus áreas de investigación y desarrollo para mejorar el sistema que agrega publicidad en su navegación.

También hay un esfuerzo grande entre las grandes empresas de tecnología, anunciantes, marcas de smart TVs, publishers y todo el mercado para encontrar un estándar de medición entre las diversas marcas y sistemas operativos que existen.

Empiezan a surgir también, soluciones que prometen hacer un cross-device con métricas como conversión entre los impactados realizados en las smart Tvs y visitas a un sitio, por ejemplo. Otra realidad, además, es la posibilidad de conducir encuestas de Brand Lift en connected TV por medio de proveedores especializados.

Muchos creen, incluso, en la tendencia de grandes inversiones de empresas para obtener datos y métricas más avanzadas en connected TV, especialmente después del fin anunciado de los third-party cookies.

Por fin las smart TVs prometen una nueva realidad para el mercado de publicidad. Sin embargo, aún es necesario empezar con cautela: el entorno todavía es nuevo y un poco limitado en su tecnología (especialmente si se compara con la web y mobile).

Por este motivo, agencias y anunciantes deben buscar un proveedor de confianza, que tenga inventario seguro y de calidad, que sea preferentemente auditado por alguna tecnología. Con esto, tendrán resultados excelentes, además de tranquilidad, con cada vez mas oportunidad de innovación para sus campañas.

Comentarios